本文

消費税等仕入控除税額の報告について(R6事業)

令和6年度に交付した補助事業の消費税等仕入控除税額について、各要綱の規定により報告願います。

1.報告を求める補助事業

大分県難病医療費助成制度におけるオンライン資格確認のための医療機関システム改修等事業

大分県臨床調査個人票電子化等推進事業

1.報告を求める補助事業

報告を求める補助事業の要綱(該当部分のみ抜粋)は以下のとおりです。

2.仕入控除税額報告の概要

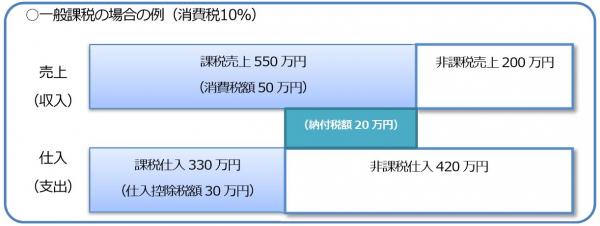

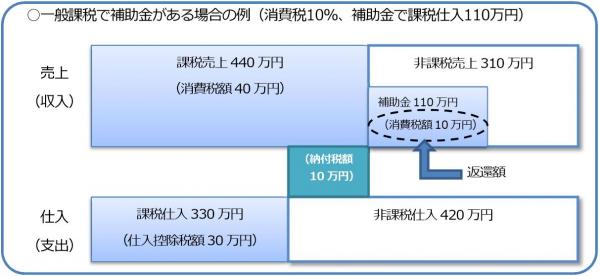

事業者は、課税売上げに係る消費税額(預かり消費税)から、課税仕入れに係る消費税額(支払い消費税)を控除した金額を、税務署に納付します。

補助金収入は非課税売上げとして計上され、預かり消費税の対象にはなりませんが、補助金の充当を受けた消費税は課税仕入れとして補助事業以外の支払い消費税と併せて仕入税額控除することが可能です。従って、補助金の充当を受けた経費に係る消費税も含めて仕入控除を受けた場合、その消費税の分だけ事業者の利益となってしまいます。

そこで、事業者が補助金の交付を受けるとともに消費税還付等の利益を受けることがないよう、県の補助要綱において、額の確定通知後に消費税等の申告によりこの補助金に係る消費税等仕入控除税額が確定したときには「消費税等仕入控除税額確定報告書」により報告することとなっており、この金額を返還いただくこととしています。

なお、報告された仕入控除税額(返還額)については、後日、県から納入通知書を発行しますので、事業者は、金融機関の窓口等で納付してください。

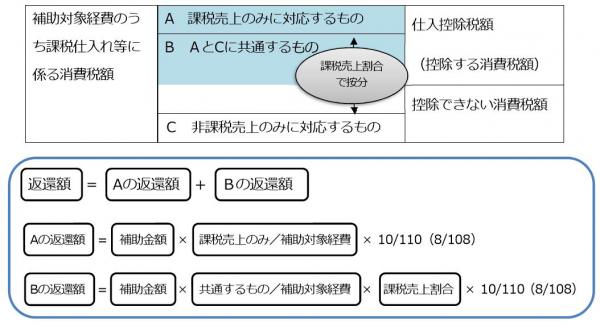

3.仕入控除税額の算定について

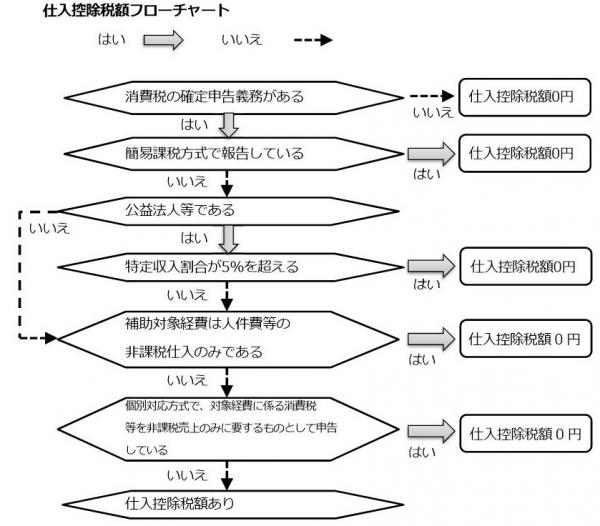

[ア]返還額が0円の場合

次のような事業者は原則返還金がありません。

・消費税の申告義務がない。

・簡易課税方式により申告している

・公益法人等であり、特定収入割合が5%を超えている。

・補助対象経費にかかる消費税等を、個別対応方式において、「非課税売上のみに要する

ものとして計上している。

・補助対象経費が人件費等の非課税仕入のみである。

・消費税を補助対象経費に含めなかった(税抜額に対して交付申請した)。

※返還額が0円の場合でも、報告は必要です。

[イ]返還額がある場合

[ア]以外の場合には、消費税等に係る仕入控除税額が発生します。

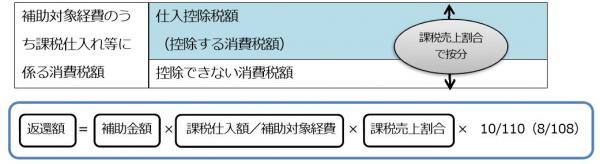

※課税売上割合 = 課税売上高(税抜き)/総売上高(税抜き)

〇課税売上割合が95%以上かつ課税売上高が5億円以下の法人等の場合

返還額=補助金額×10÷110(もしくは8÷110)

〇課税売上割合が95%未満の場合

●一括比例配分方式により消費税の申告を行っている場合

●個別対応方式を採用している場合

4.県への報告資料について

以下に記す消費税の確定申告書については確定申告済のものを提出してください。収受印もしくは電子申告済であることが確認できるように提出してください。

[ア]返還額が0円の場合

1 電子申請システムから報告

| 返還額が0円となる事情 | 提出するもの |

|---|---|

|

(1)消費税の申告義務がない※ (上記国税庁資料 2ページ目「課税事業者判定フローチャート」にて補助事業実施年度において免税事業者に該当する場合となります。) |

|

| (2)簡易課税方式により申告している場合 | (第3-(3)号様式) [PDFファイル/496KB] |

| (3)公益法人等であって、特定収入割合が5%を超えている場合 | 特定収入割合の計算表の写し(計算書3) [PDFファイル/96KB] |

| (4)補助対象経費にかかる消費税を、個別対応方式において、「非課税売上のみに要するもの」として申告している場合 | 第3-(1)号様式 [PDFファイル/493KB] |

| (5)補助対象経費が人件費等の非課税仕入となっている場合 |

(1)~(5)いずれにも該当せずかつ、消費税額を補助対象経費に含めなかった場合は、返還額がない理由を証する資料提出は不要です。「消費税額を補助対象経費に含めなかった場合」とは以下のように、消費税抜の額で交付申請した場合となります。

例:税込1100万円の機器を購入 税抜1000万円に補助率を乗じて交付申請。

[イ]返還額がある場合

1 電子申請システムから報告

2 仕入控除税額を算定するエクセルファイル

仕入控除税額を算定するエクセルファイル [Excelファイル/61KB]

3 確定申告書の写し(第3-(1)号様式 [PDFファイル/493KB])&課税売上割合・控除対象仕入税額等の計算表の写し(付表2 [PDFファイル/167KB]) →提出時には「消費税確定申告書の写し等」とファイル名を短縮して下さい。

5.報告方法

電子申請システムに入力してください。以下のURLにログインして提出してください。

https://ttzk.graffer.jp/pref-oita/smart-apply/apply-procedure/0840267850547415219

入力方法の詳細は以下のPDFファイルをご参照ください。

電子申請システム入力方法について [PDFファイル/618KB]

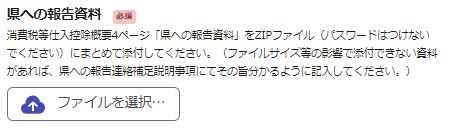

(消費税確定申告書以外の提出資料をZIPファイルにまとめて再掲します。仕入控除税額を算定するエクセルファイル [その他のファイル/153KB]は返還額が0円の場合は不要です。)

(各事業共通)

提出書類はZIPファイルにまとめて添付してください。パスワードはつけないでください。

ファイル名には末尾に補助事業者名と年度を記してください。番号も以下のとおりつけてください。

例:医療機関名「○○病院」、令和5年度にかかる補助事業(検査無料化以外)の場合

(電子申請システムに以下の画面が自動表示されます。)

電子申請システムの操作方法が不明な場合は下記、「県民向けヘルプデスク」へお問合せください。

県民向けヘルプデスク

電話番号:097-506-2457

メールアドレス:shinsei-help@pref.oita.jp

対応時間:土曜日、日曜日及び祝日を除く午前8時30分から午後5時15分まで

電子申請システムの操作方法については、大分県電子申請ポータルサイトの「よくある質問」もご覧ください。

https://www.pref.oita.jp/site/denshishinseiportal/

| 事業実施年度 | 期限 |

|---|---|

| 令和6年度分 | 令和8年6月23日(火曜日) |

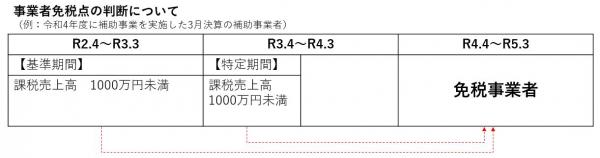

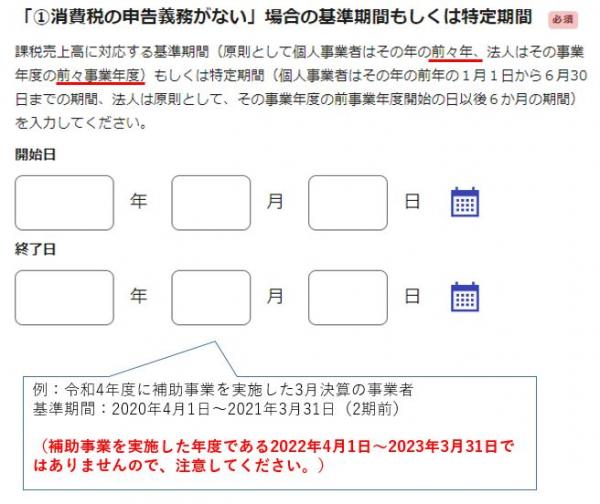

消費税免税事業者であるかどうかを判定する基準期間や特定期間について

消費税の課税事業者であるか、免税事業者であるかを判定する「基準期間」は原則として個人事業者はその年の前々年、法人はその事業年度の前々事業年となっています。(特定期間の課税売上高もしくは給与等支払額が1000万円を超えた場合も課税事業者となります。)

したがって電子申請システムに基準期間を入力する場合は、基本的には2期前の期間を入力していただくことになります。

補助事業を実施した事業年度の期間を入力するものではありませんので、注意してください。

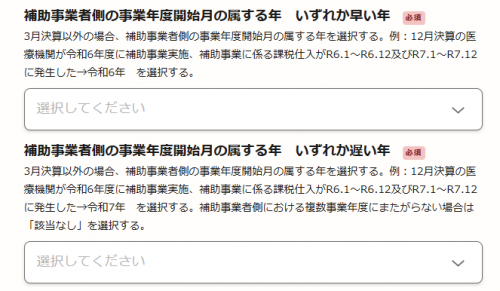

補助事業者側の事業年度が3月決算以外の場合

補助事業は県の会計年度(4月~翌年3月)単位で実施しております。しかしながら補助事業者の事業年度が県の会計年度と異なる場合があります(例:個人事業主は12月決算)。

この場合県側会計年度内に属する、補助事業者側の複数事業年度分報告資料をZIPファイルにまとめて電子申請システムに添付してください。

例:12月決算の補助事業者が、令和6年度下半期に補助事業を実施。令和6年度補助事業については、R6年1~12月内の課税仕入とR7年1~12月内の課税仕入が仕入控除(返還額)に影響する場合。

令和6年度に属する補助事業者側の複数事業年度にかかる資料をひとまとめにZIPファイルにして電子申請システムに添付する。

あわせて電子申請システムに以下の画面が表示されますので入力をお願いします。

(上記の例で言えば、補助事業者側の事業年度はR6月1日~R6.12 及び R7月1日~R7.12 にまたがっている。「いずれか早い年」は令和6年、「いずれか遅い年」は令和7年を選択する。)

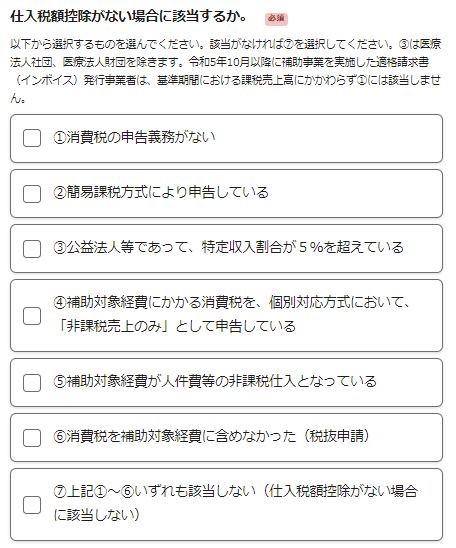

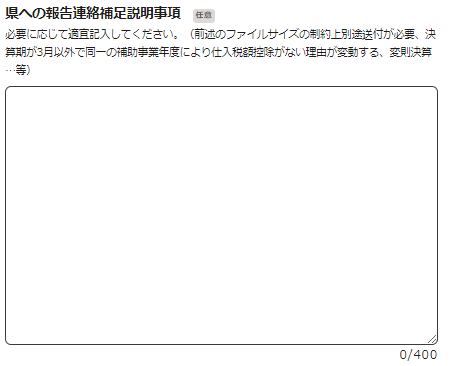

同一年度で仕入税額控除がない事情が変動する場合

電子申請システムには以下の入力項目があります。

同一年度で仕入控除がない事情が変動した場合は、電子申請システムは同一年度で2回入力すると共に「県への報告連絡補足説明事項」にて、その旨わかるように記入してください。

例:令和6年度の補助事業がある9月決算期医療機関にて、R6月9日までは消費税の申告義務がなかったがR6月10日以降は簡易課税方式となった場合

→「仕入税額控除がない場合に該当するか。」令和6年9月迄分:(1)を入力、令和6年10月以降分(2)を選択する。(システム上(1)(2)同時選択は可能ですが、そのような選択をすると(2)を選択した際に提出が必要な確定申告書の写しがアップロードできなくなります。)

→「県への報告連絡補足説明事項」には「R6月9日までは消費税の申告義務がなかったが、R7月10日以降は簡易課税方式となった。このため電子申請システムでは2回入力している。」などと記入する。

令和5年10月以降、適格請求書(インボイス)発行事業者以外の者からの仕入がある場合

免税事業者や消費者など、適格請求書発行事業者以外の者(以下、「免税事業者等」といいます。)から行う仕入れであっても、令和5年 10 月 1 日以降に行うもので一定の帳簿等を保存している場合には、仕入税額相当額の一定割合(80%)を仕入税額とみなして控除できる経過措置が設けられています。このため仕入控除税額を算定するエクセルファイルでは、正しい仕入控除税額(返還額)が算定できません。そのような場合は改めて個別対応します。

6.質疑と回答

質疑がありましたので、回答と共に掲載します。

| 質疑 | 回答 |

|---|---|

| 質疑はメールで問い合わせるように、とのことであるが税理士事務所や会計事務所から送信してもよいのか? |

税理士事務所や会計事務所からの送信は差し支えありませんが、 ・依頼主がどこであるのか ・依頼主の保険医療機関番号(保険医療機関がない場合はこの限りではありません。) ・依頼主のメールアドレス をメール本文に記入してください。県ではこれらの情報をリスト化しており、突き合わせを行います。 |

今後更なる質疑があれば同様に回答して質疑内容とともにHPに掲載することがあります。

以下のメールアドレスでお問い合わせください。

7.お問い合わせ先

健康政策・感染症対策課 疾病対策班 小野

TEL:097-506-2796

E-mail: a12220@pref.oita.jp

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)